최근 몇년간의 집값 상승으로 인해 아파트 양도시 양도차익이 상당히 크죠. 그만큼 장기보유특별공제 적용에 따른 절세효과도 커졌습니다.

장기보유특별공제율의 판단은 보유기간과 거주기간만 정확하게 알고 있다면, 어렵지 않게 적용할 수 있습니다.

2022년 4월 기준, 소득세법상 장기보유특별공제율에 대해 간단히 소개해드리겠습니다.

1. 1세대 1주택 고가주택 (= 양도가액 12억원 이상) 을 양도하는 경우

원래 1세대 1주택자는 양도소득세 비과세이지만, 12억원 이상의 고가주택을 양도한 경우에는 12억원 초과분에 해당하는 양도차익에 대해 양도소득세가 과세됩니다.

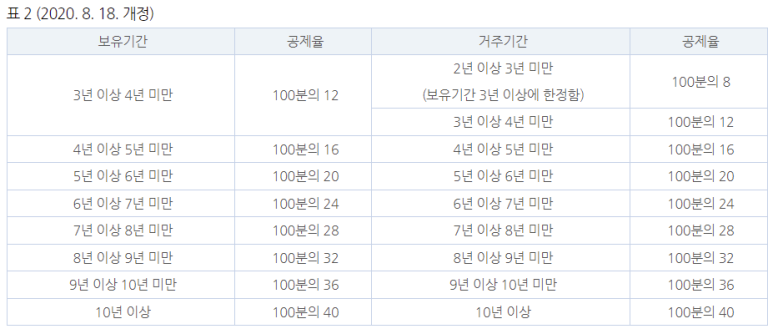

대신에 장기보유특별공제는 보유기간 3년 이상 & 거주기간 2년 이상을 충족한 경우 최대 80%의 높은 공제율을 받을 수 있습니다.

1세대 1주택자로서 3년 이상 보유하고, 2년 이상 거주한 경우에만 위의 공제율이 적용되므로 둘 중 어느 하나라도 정해진 기간에 미치지 못한다면 위의 표에 따른 장특공제율 적용이 배제됩니다.

여기서, 보유기간과 거주기간은 다음과 같이 판정하면 됩니다.

1) 보유기간: 해당 자산의 취득일 ~ 양도일

2) 거주기간: 취득일 이후 실제 거주한 기간

예를 들어 보유기간이 5년 3개월이고, 그 기간 중 4년 1개월 거주한 경우 적용되는 장기보유특별공제율은 20% + 16% = 36% 입니다.

고가주택을 양도하는 경우 뿐만 아니라 1세대 1주택자로서 비과세요건은 충족하지 못했지만, "3년 이상 보유 & 2년 이상 거주 요건"은 충족한 경우에도 마찬가지로 최대 80% 의 공제율을 적용받을 수 있습니다.

2. 2주택 이상을 소유한 경우로서, 양도하는 아파트가 비조정대상지역인 경우

1번의 높은 공제율은 1세대 1주택인 경우에만 적용되므로, 2주택 이상을 소유한 경우에는 적용받을 수 없습니다.

2주택 이상을 소유한 경우로서, 양도하는 아파트가 비조정대상지역에 있는 경우 아래 표와 같이 최대 30% 의 장기보유특별공제율이 적용됩니다.

(양도하는 아파트가 조정대상지역에 있는 경우 양도소득세가 중과되고 장기보유특별공제도 받을 수 없습니다. )

여기서 보유기간은 해당 자산의 취득일 ~ 양도일까지의 기간을 의미합니다.

위의 1번에서 1세대 1주택자로서 비과세요건은 충족하지 못했지만, "3년 이상 보유 & 2년 이상 거주 요건"은 충족한 경우에도 최대 80% 의 공제율을 적용받을 수 있다고 말씀드렸었는데요,

만일 1세대 1주택자로서 3년 이상 보유만하고 거주는 하지 않았다면 최대 80% 공제율을 적용받을 수 없고, 최대 30% 의 공제율만 적용받을 수 있습니다.

장기보유특별공제는 양도차익 (양도가액 - 취득가액 - 기타 필요경비) 의 일정비율만큼 공제해 주는 제도입니다. 같은 장특공제율 30%를 적용받더라도, 양도차익이 클수록 그 절세효과는 크겠죠.

따라서, 장특공제율을 최대로 적용받을 수 있도록 소득세법에서 정한 보유기간과 거주기간 요건을 갖추는 것도 세금을 줄이는 방법 중 하나입니다.

세무 상담, 계약 방법 : 로이세무회계

고객님께서 처한 세금 문제에 관해, 깊이있는 세무 상담을 약속드립니다.

www.roitax.kr

'세금 칼럼 > 재산 세금' 카테고리의 다른 글

| 부담부 증여시 전세보증금이 있는 경우 양도차익 계산방법 (서면-2022-법규재산-1932, 2022.06.21) (0) | 2022.07.07 |

|---|---|

| 건물 (상가주택) 양도시 일부 층을 주택으로 인정받은 사례 (22.04) (0) | 2022.04.27 |

| 생활형 숙박시설 분양권의 주택수 포함 여부 (in 양도세) (0) | 2022.04.06 |

| [양도세] 1세대 1주택 비과세 판단시 간과하는 것 (0) | 2022.03.28 |

| [부동산 보유세] 2022년 재산세, 종부세, 건보료 이렇게 부과됩니다. (다주택자) (0) | 2022.03.24 |

댓글